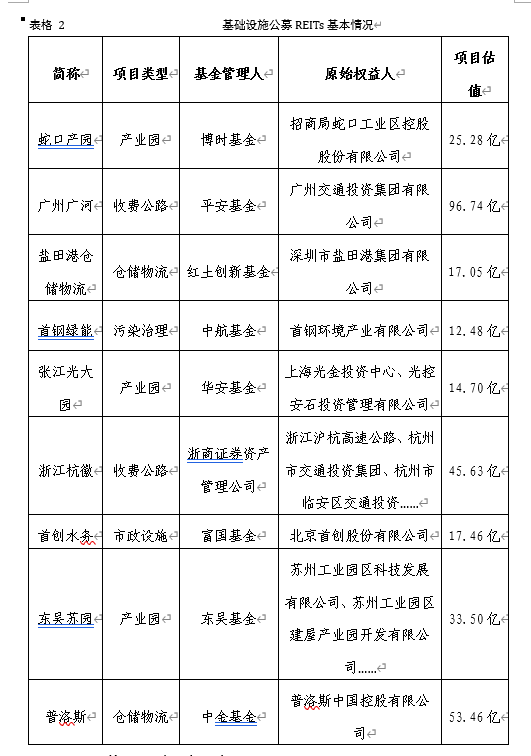

5月19日,沪、深证券交易所陆续披露了9只基础设施公募REITs的相关公告。5月31日,第一批公募REITs正式开售,仅一天时间即售罄,募集资金超过300亿元,超募15倍,一时间成为当下最为火爆的公募基金产品。

那么到底什么是公募REITs?本次9只基础设施公募REITs预期收益情况如何?有哪些风险需要注意?本期金融知识小讲堂将再度解读当前最热的基础设施公募REITs。

一、什么是公募REITs?

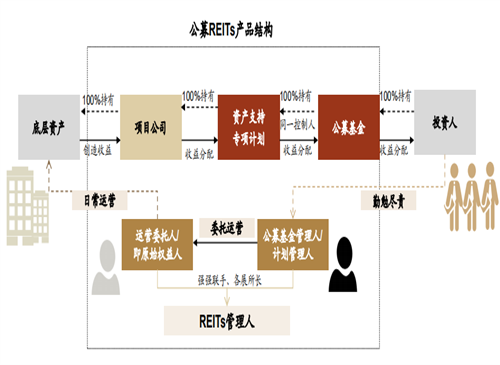

REITs是指不动产投资信托基金,本质上是将不动产进行证券化的过程。与传统的REITs产品最主要区别在于:本次基础设施公募REITs是公开发行的封闭型公募基金产品,运作期一般在20年以上,上市后将在交易所流通转让。

二、底层资产情况

首批上市发行的9只公募REITs,其底层资产全部为产业园、高速公路、仓储物流等优质基础设施,运营过程中将以产生的租金、收费等稳定现金流收益作为本次公募REITs的分红来源。具体来看,三家产业园分别为:深圳蛇口、上海张江、苏州工业园;两家高速公路分别为:广河高速(广州—河源)、杭徽高速浙江段(杭州—安徽黄山);两家仓储物流分别为:盐田港、普洛斯;两家环保处理公司为:首创水务、首钢绿能。

三、收益及风险分析

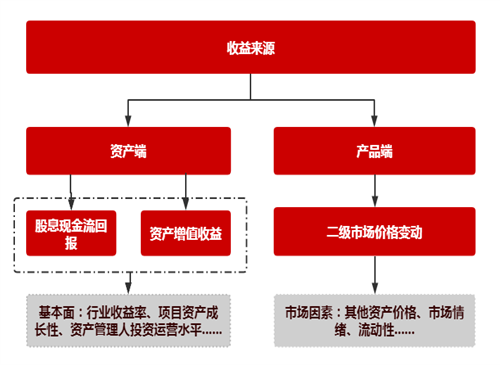

1.收益情况

公募REITs的收益主要来自两部分:

(1)资产端——高比例分红以及资产增值收益;

(2)产品端——二级市场价格变动,交易差价收益;

从申报信息来看,上述9只公募REITs产品现金流分派率在4%-12%之间。参考基金管理人给出的收益率预测以及对海外存量的REITs统计,公募REITs产品持有期年化收益率理论上应超过传统国债、中高等级信用债,但低于股票投资。

2.风险分析

公募REITs总体投资风险介于A股股票和固定收益产品之间,加上高分红率属性,可以作为稳健性长线资金的配置新选择,整体风险程度适中,但是仍有以下几类风险需要重点关注。

(1)折价风险

根据规定,公募REITs上市首日涨跌幅限制为30%,首日以后涨跌幅限制为10%,由于其每日成交收盘价完全取决于市场因素,因此其成交价格会产生较大波动,未来若市场因素对公募REITs不利,存在收盘价大幅降低的可能性。

(2)流动性风险

公募REITs与传统的公募基金不同,其封闭期均为20年以上,因此投资者想要收回本金,只能通过场内交易变现,无法持有到期或赎回,因此也存在无法及时变现的风险。

(3)运营风险

底层资产经营质量直接影响REITs的期间收益分配以及价格表现,项目不同,产品表现也可能完全不同。虽然在可预见的3-5年内,上述项目主体运营情况良好,现金流稳定,且管理人水平优秀。但随着时间推移,在长达20年以上的经营过程中,仍然不排除未来出现极端事件,导致运营风险增加甚至发生破产重组的可能性。

(4)无刚性兑付

公募REITs的高分红属性可以降低风险,但是鉴于公募REITs产品分红中包含投资者初始投资本金的返还,因而产品到期后没有本金兑付,也没有兜底条款,投资者需要审慎测度自身的风险承受能力。

四、结论

公募REITs的本质是不动产的证券化,高派息率是基础设施公募REITs显著特征,投资者既可以长期持有,获得稳定分红收益,也可以通根据其他资产价格、市场情绪和流动性等指标构建策略实现交易收益。整体来看,基础设施公募REITs是一种介于股、债之间的金融产品,比较适合能承担一定风险,又愿意追求稳定收益的长期投资者。

免责声明

本报告仅供保利财务有限公司相关人员参考使用,不构成对任何人的投资建议和投资决策依据。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。