为有效发挥货币政策工具的精准滴灌作用,提高政策的“直达性”, 自2013以来央行创立了短期流动性调节工具、常备借贷便利、中期借贷便利、抵押补充贷款等新型货币政策工具。本文将对上述政策工具进行简单介绍。

一、基础概念

(一)短期流动性调节工具(Short-term Liquidity Operations, SLO)

短期流动性调节工具属于公开市场常规操作的补充,主要以7天期以内短期回购为主,简单说就是“超短期的逆回购”,主要用来调节比7天更短的货币供应和利率。

央行可灵活决定该工具的操作时机、操作规模及期限品种等。SLO对象一般为公开市场业务一级交易商中具有系统重要性、资产状况良好、政策传导能力强的部分金融机构。

(二)常备借贷便利(Standing Lending Facility, SLF)

常备借贷便利的主要功能在于满足金融机构的大额流动性需求,期限以1-3个月为主。当金融机构缺少流动资金时,可以将高信用评级的债券类资产及优质信贷资产等作为抵押,向央行一对一的申请抵押贷款,那么央行就可以借此把货币注入市场,调节市场的短期货币供应量和利率。

央行可以通过SLF进行短期利率引导,将其作为“利率走廊”上限(下限是超额存款准备金率)。当市场利率大于某个值时,央行可能会强制使用该工具,阻止同业拆借,转向央行贷款。一般在市场流动性特别紧缺时,SLF可以很好的补充流动性。

(三)中期借贷便利(Medium-term Lending Facility,MLF)

中期借贷便利是央行提供中期基础货币的货币政策工具,并以此引导中期利率。中期借贷便利采取质押方式发放,金融机构各行可以通过质押利率债和信用债等获取中期借贷便利工具的投放。作为逆回购和SLF的补充,MLF的期限较长,一般为3个月、6个月和1年。

央行每月会进行MLF的常态化操作,发放的MLF临近到期可能会重新约定利率并展期。MLF的目的主要在于刺激金融机构向三农和小微企业等特定行业和产业发放贷款,政策导向比较明显。

(四)抵押补充贷款(Pledged Supplementary Lending,PSL)

抵押补充贷款是央行长期基础货币的投放工具,其初衷是为开发性金融(如国家开发银行)支持“棚户区改造”重点项目提供长期稳定且成本适当的资金来源。抵押补充贷款采取质押方式发放,合格抵押品包括高等级债券资产和优质信贷资产,期限是3-5年。

PSL的目标是借PSL的利率水平来引导中期政策利率,以实现央行在短期利率调控之外,对中长期利率水平的引导和掌控。

二、对比分析

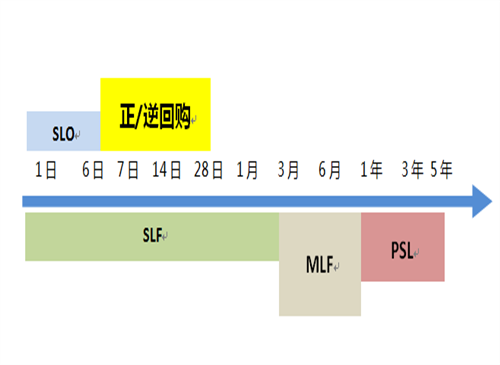

1、期限不同。资金投放期限从短到长分别为:SLO(1-6天)、正/逆回购(7、14、28天)、SLF(一般1-3个月,个别情况会有1、7天)、MLF(3个月-1年)、PSL(3年-5年)。下图直观展示了各类工具的资金投放期限:

2、使用范围不同。PSL主要运用于政策性银行,MLF主要运用于政策性银行和商业银行、SLF与SLO主要运用于大中型金融机构。

3、作用不同。不同时间期限的工具用来引导相应不同期限的利率水平:SLO引导超短期利率;逆回购引导短期利率,必要时用SLF调整;MLF引导中期利率。有时央行也会连续通过期限短的工具解决稍长期的利率问题。此外,央行也会通过调剂不同工具的使用量,来调整市场上资金的平均利率高低。

综上,央行通过推出SLO、SLF、MLF、PSL等新型货币政策工具,有助于提高货币政策效率,价格调控和数量调控共同发力,最终增加政策灵活性和弹性。